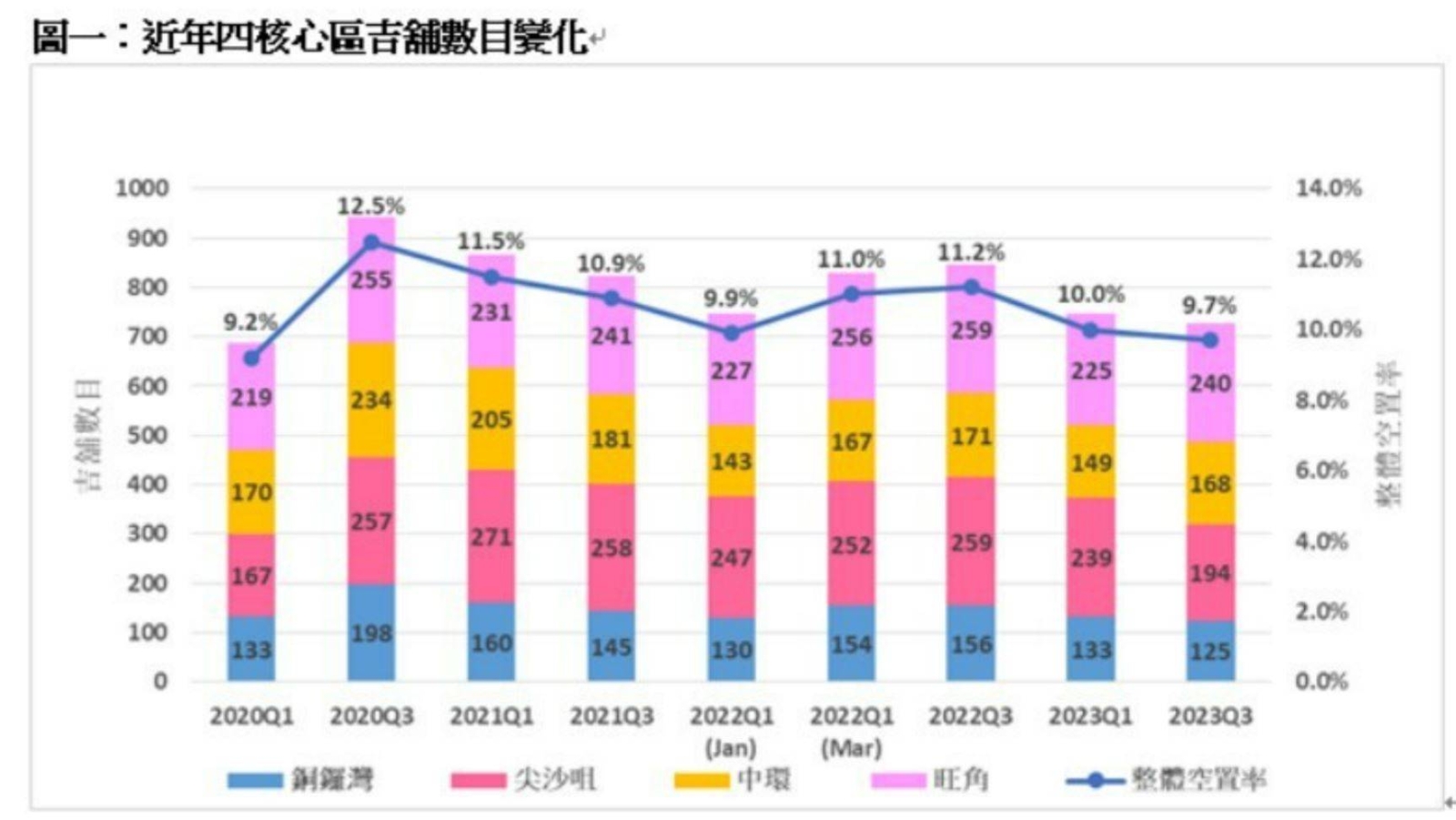

隨著本地消費數據改善,零售業步入復甦,商戶擴充店舖的意欲重現。在半年間,四核心區中與零售相關行業的店舖數量均見增加,其中藥物/醫療健康用品、衣服/鞋履/皮具、鐘錶/珠寶首飾/名貴裝飾物及化妝品/個人護理相關行業的店舖數量在今年第三季合共錄得1,362間,較第一季增加58間。

若按地區劃分,零售相關行業(藥物/醫療健康用品、衣服/鞋履/皮具、鐘錶/珠寶首飾/名貴裝飾物及化妝品/個人護理)擴充的地點主要集中在主打旅客消費的區域。在尖沙咀區及銅鑼灣區,上述四個行業的商戶數目於第三季分別有396間及283間,較第一季的數字分別增加43間及18間,並帶動這兩區的街舖空置率分別由第一季的16.0%及12.4%大跌2.9個及0.8個百分點至第三季的13.1%及11.6%,是空置率跌幅最大的兩個核心區。

然而,受人手不足以及舖租上升等因素影響,第三季餐飲業的擴張步伐明顯減慢。在四核心區,餐飲商戶的數目為2,016間,與第一季的數字相若。其中,中環區及旺角區的餐廳數目最新分別為526間及720間,較第一季分別減少10間及4間。因此,這兩區的空置率未見回落,第三季的空置率分別為11.8%及6.9%,較第一季分別上升1.4個及0.4個百分點。

在舖租回升的推動下,越來越多舖位業主願意簽下長租租約從而鎖定租金收入,再加上隨著零售市道好轉,商戶有更強的能力去維持其業務,市場上的短租商戶大幅回落。若撇除賀年用品店,四核心區的散貨場數目在第三季共錄得44間,較第一季減少10間。此外,在政府解除「口罩令」後,市民對口罩的需求大幅減少。隨著口罩商戶將其餘貨售出後,大部分商戶都紛紛退場。目前四核心區及元朗區的口罩店數目分別只剩下16間及1間,較第一季銳減26間及3間。

展望後市,有本地地產代理行指出,在最新公佈的《施政報告》中,雖然政府未有完全「撤辣」,但買家以及新住宅印花税將減半,而額外印花稅的適用年期亦被縮短,加上政府將對在港置業的外來人才採取「先免後徵」的措施,預料上述政策有利外地買家及投資者在港投資物業,相信商舖市場亦能受惠。此外,政府會簡化食肆發牌制度,「先發牌、後審查」的專業核證制度的適用範圍將擴大至普通食肆,預料措施將會降低餐飲商戶的入市門檻,令他們開戶的意欲增加,飲食業將會繼續成為商舖市場的租賃主力,惟受人手不足的影響,相信未來半年餐飲業發展的速度將會維持平穩。

該行表示,近半年來零售業的表現不俗,其中尖沙咀及銅鑼灣的旅遊相關行業的商戶數目亦見增加,預料零售業擴充的範圍將會擴大至中環及旺角等核心區,其中,面對目前地緣政治局勢不穩加上中港間的金價出現價差,預料奢侈品行業的表現將會較佳。《施政報告》中,政府將會開發特色旅遊產品,如一些歷史、生態環境以及本地特色文化方面的主題旅遊。由於目前內地來港旅客的旅遊習慣改變為以體驗為主,相信措施有助為旅客帶來更多深度遊體驗,並吸引更多遊客來港,令周邊的旅遊相關行業受惠,而零售業復甦的勢頭可望持續,預料核心區街舖的空置率將繼續回落至9%-9.5%。

然而,由於新界區內有不少新住宅落成,並為市場帶來不少商場舖面的供應,加上週末有不少港人都會到深圳消費,預料區內的民生區舖位會最受影響,元朗區的街舖空置率將上升至5.5%-6.5%,而上水區的空置率將在7%-7.5%左右徘徊。租售價方面,由於目前整體商戶都有擴充業務的意欲,預料核心區及民生區舖位的租金將會在今年分別上升5%-10%及5%以內,惟受高息環境影響,今年整體舖位的售價將維持平穩。